绿色转型与技术创新:中国原油加工行业的双轮驱动

一、行业概念概况

原油加工是指通过常压或减压蒸馏等工艺将原油转化为汽油、柴油、煤油、液化气等轻质石油产品的过程。作为能源产业的重要组成部分,原油加工行业在国家经济发展和能源安全中占据核心地位。中国原油加工行业的主要生产企业包括中石油、中石化和中海油等大型国有企业,这些企业在国内外市场中具有重要影响力。

二、市场特点

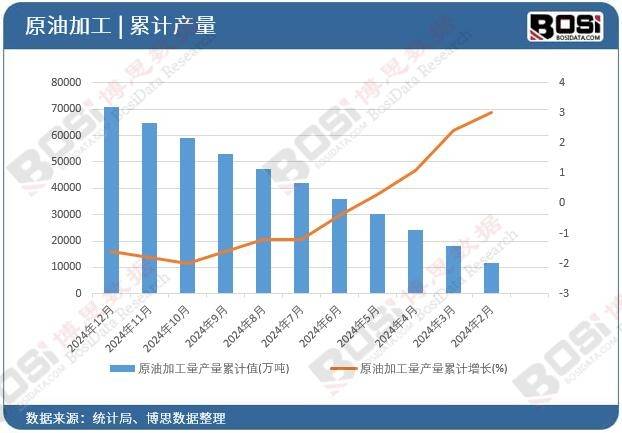

供需格局:近年来,中国原油加工量持续增长。2023年10月,中国原油加工量达到6392.7万吨,同比增长9.1%,显示出强劲的增长势头。同时,国内原油产量稳定,但加工能力利用率偏低,导致大量成品油依赖进口。

技术进步:技术创新是推动行业发展的关键因素。近年来,中国在炼油技术方面取得了显著进展,尤其是在高效催化裂化和深度脱硫技术上。

政策支持:中国政府通过实施环保政策和能源结构调整政策,推动行业向绿色低碳方向发展。例如,鼓励企业采用清洁生产技术和提高能源利用效率。

三、行业现状

市场规模:2023年中国原油加工市场规模不断扩大,预计未来几年将继续保持增长态势。根据预测,2024-2030年中国原油加工行业将进入快速发展阶段,市场规模将进一步扩大。

竞争格局:市场竞争激烈,主要集中在大型国有企业之间。同时,民营炼厂的崛起为市场注入了新的活力。例如,盛虹炼化等新型一体化炼厂正在逐步提升市场份额。

区域分布:华东地区是中国原油加工的主要集中地,占全国总产量的44.2%。

展开全文

四、未来趋势

需求增长:随着国内经济的持续发展和工业化进程的推进,成品油需求预计将持续增长。此外,交通领域电动化的发展将促使“降油增化”的趋势更加明显。

技术升级:未来,技术创新将成为行业发展的重要驱动力。高效催化裂化、深度脱硫和碳捕集利用技术将成为主流。

绿色转型:环保政策的实施将推动行业向绿色低碳方向发展。企业将更加注重节能减排和资源循环利用。

五、挑战与机遇

挑战:

环保压力:严格的环保政策对企业的生产成本和技术要求提出了更高要求。

国际竞争:全球原油价格波动和国际贸易摩擦可能对行业造成不利影响。

技术瓶颈:部分关键技术仍需依赖进口,自主研发能力有待提升。

机遇:

市场需求增长:国内成品油需求的持续增长为行业提供了广阔的市场空间。

政策支持:政府对绿色低碳发展的重视为行业带来了政策红利。

国际合作:通过加强与国际先进企业的合作,可以加速技术引进和产业升级。

六、投资建议

关注技术创新:投资于高效催化裂化、深度脱硫等关键技术的研发和应用。

优化产能布局:合理规划区域产能分布,避免资源浪费和重复建设。

绿色转型:加大环保投入,推动企业向绿色低碳方向发展。

国际合作:通过引进先进技术和管理经验,提升行业整体竞争力。

七、结论

中国原油加工行业在政策支持、市场需求和技术进步的共同推动下,展现出广阔的发展前景。然而,行业也面临着环保压力和技术瓶颈等挑战。投资者应密切关注行业动态,抓住技术创新和绿色转型的机遇,制定科学的投资策略,以实现可持续发展。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

评论